Einkommenssteuer:

Die persönliche Einkommenssteuer ("personal income tax" = PIT) ist eine direkte Steuer, die auf das Einkommen einer Person erhoben wird. Unter einer Person versteht man eine Einzelperson, eine Personengesellschaft, eine nichtjuristische Personengesellschaft und einen ungeteilten Nachlass. Im Allgemeinen muss eine Person, die der Einkommenssteuer unterliegt, ihre Steuerschuld berechnen, eine Steuererklärung abgeben und gegebenenfalls Steuern zahlen, und zwar auf der Basis eines jeden Kalenderjahres. Wenn zu viel gezahlt wurde (etwa von der Firma), dann bekommen Sie das mit dieser Steuererklärung auch wieder zurück).

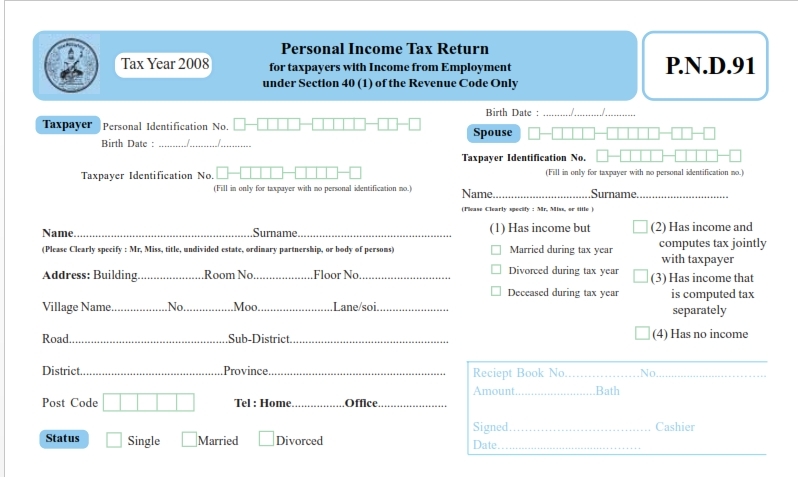

Wenn Sie Selbstständiger in Thailand sind (geht das überhaupt?), müssen Sie das Formular „P.N.D. 90“ ausfüllen,

als abhängig Beschäftigter aber auch als Rentner (!) das Formular „P.N.D. 91“.

Hier der Kopf der Einkommenssteuer-Erklärung und gleichzeitig Antrag auf Steuer-Jahresausgleich (Formular von 2008, das aktuelle Formular schaut nicht anders aus).

-------- (Anfang des Textes der Webseite des Finanzamtes, übersetzt)-----------

1. Steuerpflichtige Person

Steuerpflichtige werden in „Resident (Einwohner)“ und „Nicht-Resident“ eingeteilt. „Einwohner“ bezeichnet jede Person, die sich in Thailand für einen oder mehrere Zeiträume von insgesamt mehr als 180 Tagen (!) in einem Steuerjahr (Kalenderjahr) aufhält. Ein Einwohner Thailands ist steuerpflichtig auf Einkünfte aus Quellen in Thailand sowie auf den Teil der Einkünfte aus ausländischen Quellen, der nach Thailand gebracht wird. Ein Nichtansässiger unterliegt jedoch nur der Steuer auf Einkünfte aus Quellen in Thailand. Ein Deutscher, der in Deutschland KEINE Steuer zu bezahlen hat - etwa auf Grundbesitz, Vermietung etc. - ist in Thailand steuerpflichtig, wenn er über 180 Tage in Thailand ist. In Deutschland bezahlte Steuer wird dann laut DBA von der Steuerschuld in Thailand (einschließlich der Einnahmen in Deutschland?) abgezogen. Umgekehrt gilt es ebenso. Aber: Auf einer Seite mehr gezahlte Steuer wird auf der anderen Seite nicht "erstattet".

2.2 Abzüge und Zulagen

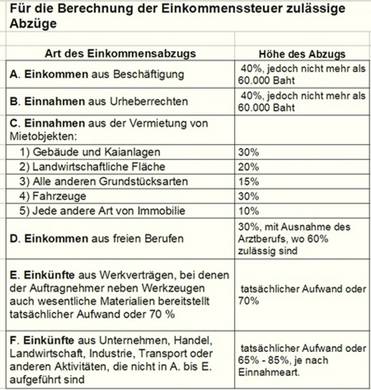

Bei der Berechnung des steuerpflichtigen Einkommens sind bestimmte Abzüge und Freibeträge zulässig. Der Steuerzahler muss vor der Gewährung der Freibeträge Abzüge vom steuerpflichtigen Einkommen vornehmen. Daher wird das steuerpflichtige Einkommen wie folgt berechnet:

STEUERPFLICHTIGE EINKOMMEN = Steuerpflichtiges Brutto-Einkommen – Abzüge – Freibeträge

(Abzüge und Befreiungen müssen in Thailand anfallen!)

Für die Berechnung der Einkommensteuer zulässige Abzüge

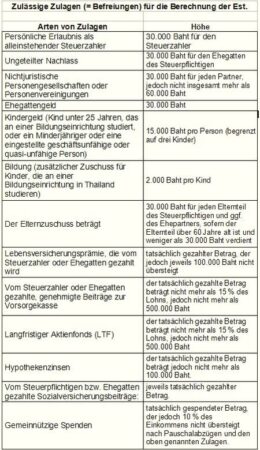

Zulässige Zulagen (Befreiungen) für die Berechnung der Einkommensteuer

Der Steuerzahler ist verpflichtet, eine Einkommenssteuererklärung einzureichen und eine Zahlung an das Finanzamt zu leisten bis spätestens den letzten Märztag nach dem Steuerjahr.

-------- (Ende des Textes der Webseite des Finanzamtes)-----------

(Nur zur Vermeidung von Mißverständnissen: Alle Abzüge oder Befreiungen müssen allerdings in Thailand anfallen. Ein Kind oder Ehefrau etwa in Buxtehude läßt sich nicht steuermindernd aufführen).

Ergänzung: Wie ich auf dem Finanzamt erfahren habe, gibt es weitere zwei Beträge, die vom Brutto-Einkommen auch noch abgezogen werden.

Zum einen 50 % der Lebenshaltungskosten, aber nicht mehr als 100.000 Baht.

Zum anderen für Steuerzahler im Alter von 65 Jahren und darüber weitere 190.000 Baht.

Was tun? Und Wie tun?

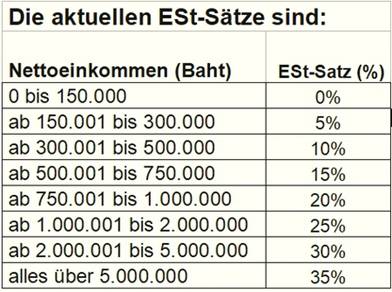

Man nimmt also alle Einnahmen in Thailand als Brutto-Einnahmen und zieht davon die erlaubten Abzüge und Freibeträge ab. Für den Rest muß man dann nach obiger Staffelung Steuern bezahlen.

Beispiel 1: Nehmen wir an, Sie haben einen Bruttobetrag von 1 Million Baht. Wenn Sie 65 oder älter sind, ziehen Sie davon erstmal 190.000 Baht ab, dann bleiben 810.000 Baht.

Davon ziehen Sie 50 % Ihrer Lebenshaltungskosten ab, aber maximal 100.000 Baht, bleiben 710.000 Baht. Davon dürfen Sie weitere 60.000 Baht als „zulässigen Abzug (s.o.) abziehen, dann bleiben 650.000 Baht über. Haben Sie weitere „zulässige Abzüge“ oder „zulässige Zulagen“ wie oben aufgelistet, werden die auch noch davon abgezogen.

Gehen wir mal davon aus, daß Sie 650.000 Baht versteuern müssen, dann

sind 150.000 Baht mit 0 % zu besteuern, bleiben ein Rest von 500.000 Baht,

weitere 150.000 Baht mit 5 % zu besteuern, bleiben 350.000 Baht,

200.000 Baht mit 10 % zu besteuern, bleiben 150.000 Baht,

bis zu weiteren 250.000 Baht mit 15 % zu versteuern, bleibt für Sie 0.0 Baht.

Das macht 0 Baht + 7.500 Baht + 20.000 Baht + 22.500 Baht = 50.000 Baht oder 5,0 % als Steuersatz.

Beispiel 2: für einen Bruttobetrag von 500.000 Baht (über 65 Jahre alt):

500.000 minus 190.000 = 310.000 Baht,

310.000 minus 100.000 = 210.000 Baht,

210.000 minus 60.000 = 150.000 Baht

keine weiteren abziehbaren Beträge, dann

sind 150.000 Baht mit 0 % zu besteuern.

Voilà, da kommen Sie gerade mit null Steuern raus. Ist doch prima.

Und der Schrecken vor der Steuer ist vergessen.

Beispiel 3: Noch jung und frisch und unter 65 Jahren? Dann gilt bei 500.000 Baht:

500.000 minus 100.000 = 400.000 Baht,

400.000 minus 60.000 = 340.000 Baht.

Keine weiteren abziehbaren Beträge? Dann

sind 150.000 Baht mit 0 % zu besteuern, bleiben 190.000 Baht, weitere

150.000 Baht sind mit 5 % zu besteuern (also 7.500 Baht) und die letzten

40.000 Baht sind mit 10 % zu besteuern, (also 4.000 Baht).

Das macht dann 11.500 Baht Steuerschuld fürs ganze Jahr, was 2,25 % Steuern sind.

* * *

Diese ganze Angelegenheit mit dem Steuern zahlen auf ausländische Einkommen ist recht neu, weil von der neuen Regierung angeleiert. Das betrifft aber auch Thais, die Gelder/Profite aus dem Ausland nach Thailand hereinbringen wollen. Deshalb kann sich da noch einiges dran ändern, denn den „geldigen“ Thais schmeckt das genauso wenig. Aber die Regierung will neue, bisher ungenutzte Geldquellen aufreißen. Nicht zuletzt, um die teuren Wahlgeschenke zu finanzieren, die die größte Regierungspartei vorher verkündet hatte. Wie gesagt, da kann sich immer noch etwas dran ändern. Aber auch, wenn wir alle Steuern in Thailand zahlen müssen, dann dürfte diese, wie oben erwähnt, geringer sein als die entsprechende Steuer in Deutschland.

Was auch noch nicht ganz geklärt ist, ist die Frage von überschneidenden Kompetenzen, also wer wann wie viel Steuern verlangen kann, speziell bei komplizierten Umständen. Von daher ist es denkbar, daß der Wiederbeginn der Steuerpflicht für Ausländer ohne Arbeit in Thailand noch etwas auf sich warten läßt.

* * *

Die englischsprachige Quelle für diese Zahlen und Angaben ist hier: https://www.rd.go.th/english/6045.html

Kommentare und Beispiele von mir. Übersetzung durch Kugel Translate, Kommentare sind persönliche Ansichten und stellen keine rechtlich bindende Aussagen dar. Im Zweifelsfall sollte man sich an ein Accounting Büro wenden! Die müßten Bescheid wissen. Deren Auskunft kostet aber etwas. Man kann auch auf's Finanzamt gehen (mit halbwegs vernünftigen Englisch-Kenntnissen), die wissen es genau, und die reissen einem nicht den Kopf ab, wenn man höflich um Auskunft bittet. Die versuchen wirklich zu helfen! Und dort ist es kostenlos.

* * *

(© Letzte Änderung 21/12/2024)

![]()